KCB 평점 성능지표

KCB(올크레딧), 개인신용평점은 얼마나 공정할까요? 개인 신용의 위험도 예측력 및 안정성에 관한 최고의 예측력을 약속합니다.

성능지표의 적정성

- 성능지표란 개인신용평점의 목표인 각 개인의 향후 부실화 가능성을 얼마나 정확히 예측했는가(예측력)와 그 결과가 얼마나 안정적으로 유지되는가(안정성)를 통계적 기법을 통해 수치화한 것입니다.

- 지표 값은 예측력 지표는 클수록, 안정성 지표는 작을수록 신용평점의 성능이 우수하다고 할 수 있으며, 신용평점 성능의 적정성은 통상 아래와 같은 기준으로 판단합니다.

| 구분 | 성능지표 |

적정기준치

통상적 실무기준의 예시를 언급한 다음 문헌 참조

|

당사모형 |

|---|---|---|---|

| 예측력 | K-S(Kolmogorov-Smirnov) | 50 이상 | 충족 |

| Divergence | 1.0 이상 | 충족 | |

| GINI | 0.6 이상 | 충족 | |

| 안정성 | PSI(Population Stability Index) | 0.1 미만 | 충족 |

당사모형은 예측력과 안정성을 모두 충족

- 참고 : 개인신용평점 모니터링

-

- 당사는 개인신용평점의 품질을 안정적으로 관리하기 위하여 상기와 같은 다양한 성능지표를 정기적으로 측정/검토하는 모니터링(Monitoring)을 실시하고 있습니다.

- 다수 고객의 신용정보에 영향을 미쳐 개인신용평점의 전체적 분포와 성능에 현저히 변화를 일으킬 수 있는 대표적 요인은 다음과 같습니다.

- 1. 금융환경 변화 예) '08년 글로벌 금융위기

- 2. 신용거래 행태 변화 예) 특정 금융상품의 이용 증가 추세

- 3. 정부의 정책 변경 예) 소액/단기연체 활용기간 축소

- 개인신용평점 모니터링을 통해 KCB 개인신용평점의 성능이 안정적으로 유지되고 있음을 보증하고 있습니다.

성능지표 산출원리

- 개인신용평점을 산출하는 통계모형은 우량고객과 불량고객을 잘 구분하기 위한 목적으로 개발된 것이므로, 높은 점수를 받은 고객이 우량할 확률이 크고, 낮은 점수를 받은 고객이 불량할 확률이 클수록 보다 우수한 예측력을 가진 모형입니다.

예측력 성능지표로 K-S(Kolmogorov-Smirnov) 통계량, Divergence, GINI계수 등을 활용

- 시간 경과 및 환경 변화에 개인신용평점 분포가 민감하게 변동하지 않는 성질을 안정성이라고 하며, 점수대별 고객 구성비가 일정하게 유지될수록 우수한 안정성을 가진 모형이라고 할 수 있습니다.

안정성 성능지표로 PSI(Population Stability Index) 등을 활용

-

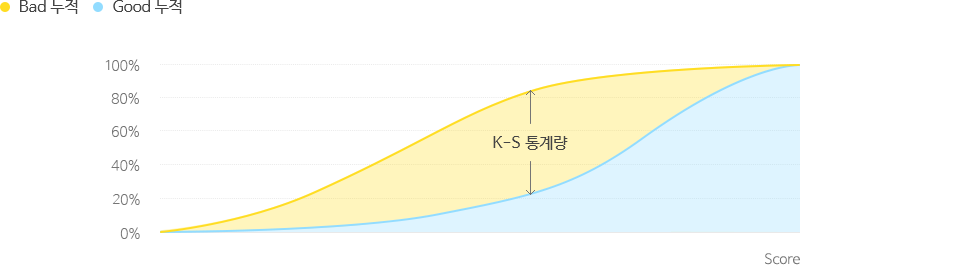

1 K-S (Kolmogorov-Smirnov) 통계량

K-S 통계량은 신용평점별로 누적 우량 구성비와 누적 불량 구성비를 산출한 후, 그 차이의 최대값으로 모형의 성능을 판단하는 지표입니다. K-S 통계량이 클수록 변별력이 뛰어남을 의미합니다.

K-S = Max | 누적우량구성비 - 누적불량구성비 | : 우불량 누적분포사이의 Maximum Separation

-

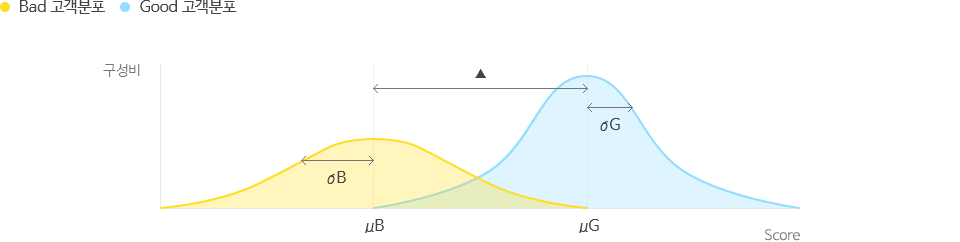

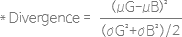

2 Divergence

Divergence는 불량고객 분포와 우량고객 분포가 얼마나 떨어져 있는지를 나타내는 지표입니다. 아래 그래프와 같이 신용평점에 따른 불량고객 분포와 우량고객 분포 간의 거리가 멀수록(증가표시가 클수록), 각 분포가 넓게 퍼지지 않고 집중될수록(σG, σB가 작을수록) Divergence의 크기가 커지며, 수치가 클수록 좋은 변별력을 의미합니다.

-

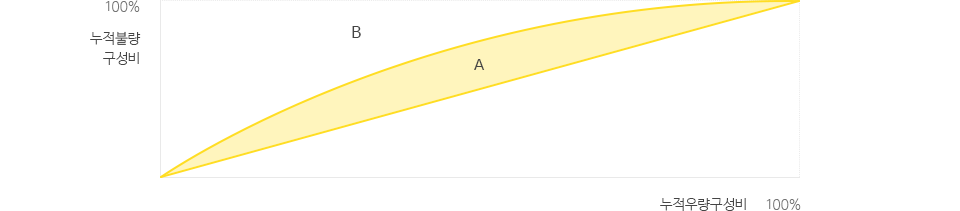

3 GINI(지니) 계수

GINI 계수는 누적우량 구성비를 x축으로, 누적불량 구성비를 y축으로 나타낸 그래프와 Random Curve 사이의 면적의 합에 비례하며, 면적이 넓을수록 높은 변별력을 의미합니다.

[GINI 계수]

[GINI 계수]- [참고] C Statistics(C 통계량)

- 누적 우·불량 구성비를 x축으로, 누적불량 구성비를 y축으로 한 그래프(Lorenz Curve)의 아래 면적으로, 1에 가까울수록 변별력이 높으며, C-Stat. ≒ 0.5 * (GINI + 1)의 식으로 GINI 계수에서 유추 가능함

GINI 계수는 A면적의 크기에 비례하여, 값이 클수록 높은 변별력을 의미함

-

4 PSI (Population Stability Index, 모집단 안정성 지표)

모집단의 안정성을 나타내는 지수로, 기준시점 대비 현재 분포의 차이를 나타내며 수치가 클수록 고객군의 성향에 변화가 크다는 것을 의미합니다.

(%E : 기준시점 구성비, %O : 현재 구성비)

PSI 계산 예제

점수대, 기준시점 고객수, 현재 고객수, 기준시점 구성비(%E), 현재 구성비(%O), %O-%E, ln(%O/%E), PSI항목으로 구성된 성능지표 산출원리의 PSI 계산 예제 점수대 기준시점 고객수 현재 고객수 기준시점 구성비(%E) 현재 구성비(%O) %O-%E ln(%O/%E) PSI 합계 3,000 3,200 100% 100% - - 0.0145 76~100 600 700 20.0% 21.9% 1.9% 0.0896 0.0017 51~75 1,000 900 33.3% 28.1% -5.2% -0.1699 0.0088 26~50 1,000 1,100 33.3% 34.4% 1.0% 0.0308 0.0003 0~25 400 500 13.3% 15.6% 2.3% 0.1586 0.0036 PSI = 0.0145

개발인력의 적정성

- 개발 인력 현황(’25.3월초 기준)

- 신용평점모형 등 솔루션 개발인력: 73명 (개인신용평점 개발·운용 종사 인원 7명 포함)

- 모형 개발 및 운용 경력 3년 이상 인력은 90%

-

당사의 인력구성은 개인신용평가업 허가 요건(신용정보법 시행령 제 6조)을 충족하고 있음

신용정보법 시행령 제6조 제1항제1호 : “제2항제1호 각 목(마목은 제외한다)의 어느 하나에 해당하는 상시고용인력 10명 이상을 갖출 것”

상기 개인신용평가체계는 신용정보법 시행령 제27조 2항 7호에 근거하여 2012년 8월 19일에 최초 공시되었고 현재 공시 내용은 2025년 4월 1일에 수정되었습니다.