HOME

아카데미

신용Lab

자산관리

3개 이상 대출로 신용관리가 어려워요

3040

다중채무

"뭐부터 갚을까요?"

다중 대출 보유자분들이 가장 많이 질문!

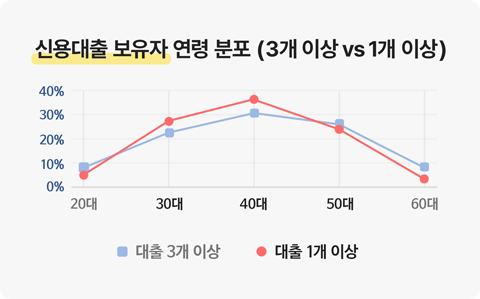

다중 신용대출은 '이 나이대'가 가장 많습니다.

올크레딧 데이터 분석 결과

· 전체 신용대출의 54%가 30~40대

· 3건 이상 대출 보유 비율은 40대가 최고

즉 경제활동이 활발할수록 대출도 많아지는 경향이 있습니다.

생활비, 주거비, 투자 , DSR 등 다양한 이유로 대출이 늘어나면서 다중대출 상황은 누구에게나 발생할 수 있어요.

하지만 대출이 많을수록

신용관리는 더 어려워요

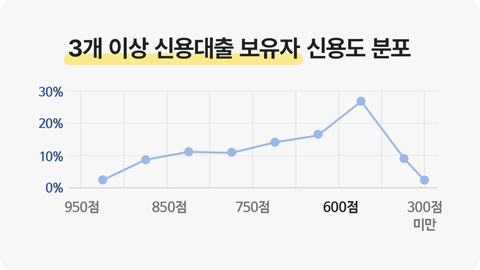

3개 이상 신용대출을 보유한 사람들의 신용점수를

보면 600점대 구간에서 비중이 가장 높게 나타났습니다.

대출이 많아질수록

· 관리해야 할 상환 일정이 늘어나고

· 금리 부담이 커지며

· 신용점수 관리도 어려워질 수 있습니다.

그래서 다중대출일수록 체계적인 관리 전략이 필요합니다.

그렇다면, 어떻게 관리해야 할까?

대출이 여러 개라면 무조건 오래된 대출부터 갚는 것이 항상 정답은 아니에요.

대출관리 체크리스트

- · 연령, 소득 대비 부채 규모 적정한지 확인하기

- · 상환시뮬레이터로 각 대출 상환 시 신용변화를 미리 확인 후, 상승확률이 높은 것부터 상환하기

- · 현재 적절한 대출이자를 내고 있는지 확인하기

하지만 어떤 대출부터 갚는 것이 내 신용에 유리한지 판단하기 쉽지 않아요. 아래 소개하는 두 서비스를 활용해 내 대출 기준의 '상환 전략'과 '금리 수준'을 함께 확인해보세요.

방금 읽은 내용만큼 꼭 필요한 ‘신용관리 노하우’를 빠르게 보고 싶다면?